相続財産の維持や増加に対する貢献度を相続分に反映する寄与分。他の相続人から貢献したことは認められても、実際にお金に換算するとなると一体いくらになるのか、後見内容を金銭的な価値に置き換えようとする段階で揉めることがあります。

ここでは、寄与分の評価方法や実際に遺産分割を行う際にどう計算されるのかについて解説します。

相続財産の維持や増加に対する貢献度を相続分に反映する寄与分には、法定相続分のように民法で定められた基準がありません。相続財産の総額や寄与した内容、他の相続人との比較によって、まったく違った結果となります。そのため、個々の相続人によって考え方や価値観が異なるため、寄与分の主張は取得財産を多くしたいという権利主張でもあり、他相続人とのトラブルを生むことがあります。

ここでは、寄与行為に関する実務上の算定方法を紹介します。

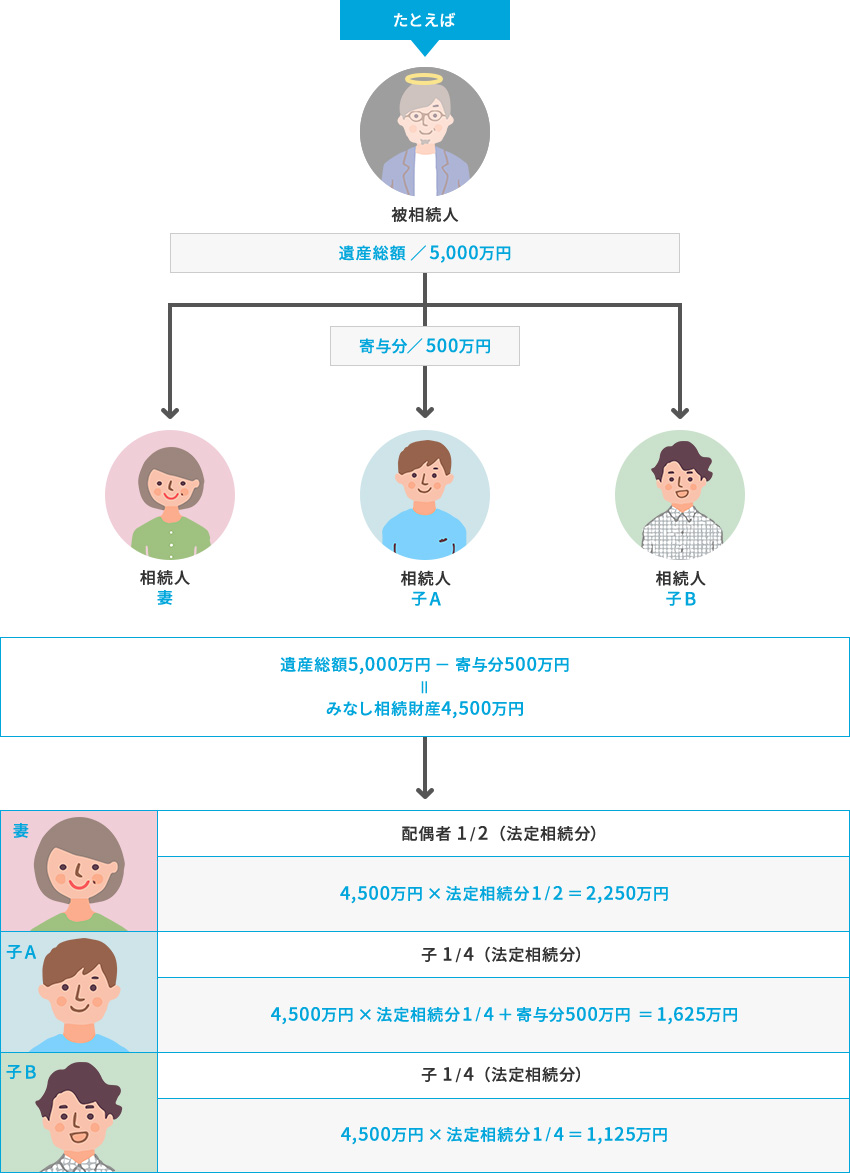

寄与分が認められた場合には、通常の遺産分割とは違う計算式になります。相続開始時の遺産相続から認められた寄与分の額を引いた金額を「みなし相続財産」とし、それを法定相続分で分けます。寄与分が認められた相続人はそこに寄与分の金額を足します。

谷 靖介

Yasuyuki Tani

遺産分割協議や遺留分に関するトラブル、被相続人の預貯金使い込みや遺言内容の無効主張など、相続紛争問題を中心に、法律を通してご依頼者の方が「妥協のない」「後悔しない」解決を目指し、東京都を中心に活動を行っている。