特別受益が認められた場合、公平な遺産分割を行うため、具体的にどのような計算方法で遺産分割に反映するのか、例題を用いながら特別受益の計算について解説します。

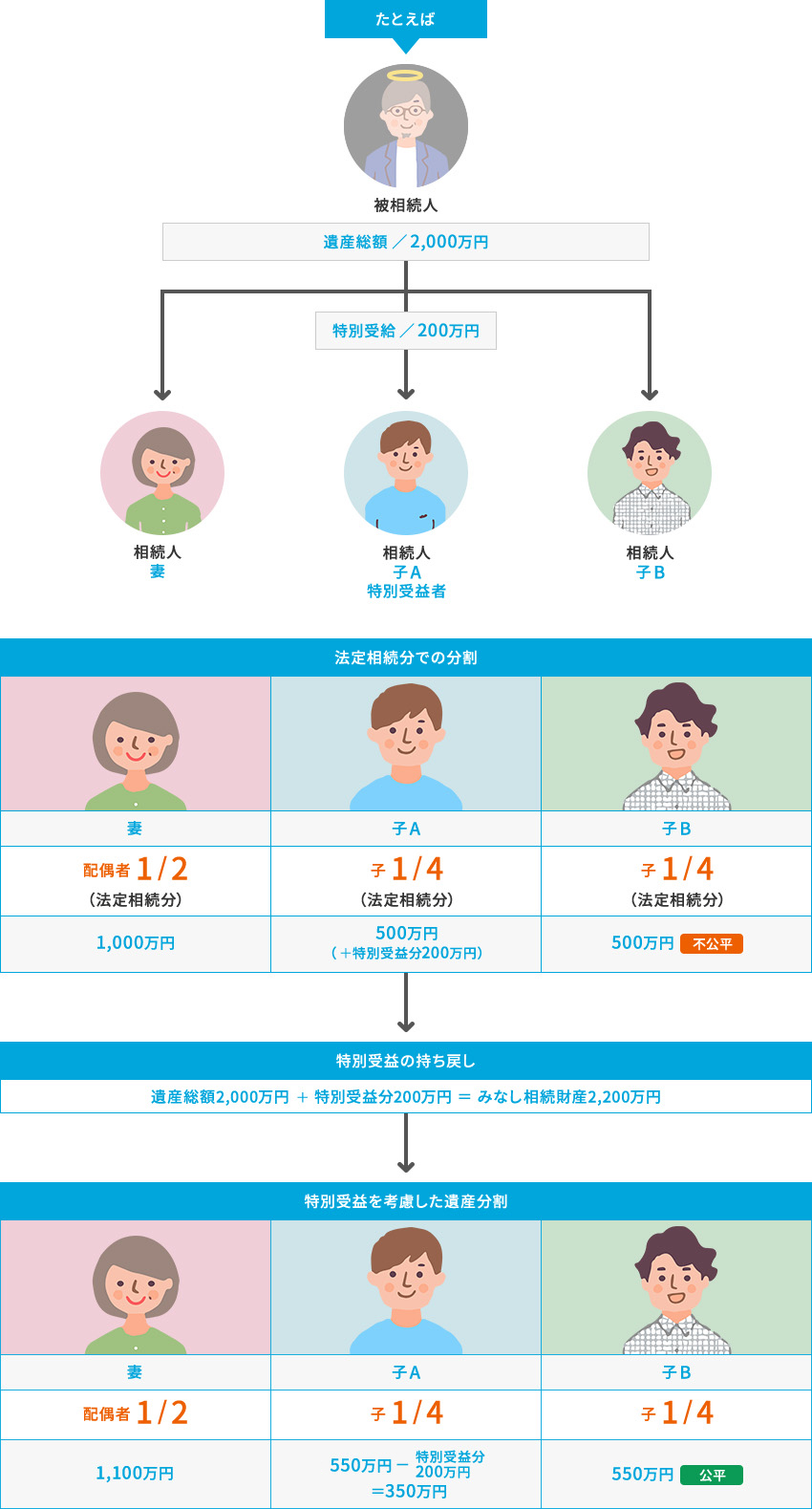

特別受益があったと認められた場合には、通常の遺産分割とは違う計算式になります。相続開始時の遺産総額に特別受益とされる生前贈与額を足した額を「みなし相続財産」とし、それを法定相続分で分けます。生前贈与を受けた相続人(特別受益者)はそこから生前贈与額を差し引きます。

被相続人からの特別受益とされる贈与の提供方法はさまざまです。現金、証券、不動産などは贈与を行った時と相続開始の時点では価格が変動していることがあります。特別受益における財産評価は「相続開始時」を基準とするのが実務上の流れとなっています。

| 不動産 | 土地:相続開始時の時価 建物:相続開始時の時価とする説と贈与時の価格とする説に分かれます |

|---|---|

| 金銭 | 贈与時と相続開始時に貨幣価値の変動がある場合にはそれを考慮し、総務省統計局の消費者物価指数などを参考にして贈与時の金額を相続開始時の貨幣価値に換算 |

| 株式 | 相続開始時の時価 |

特別受益の計算に関する注意事項として、次に挙げる事案があります。これらのトラブルも、弁護士が対応することで解決の糸口を見出せることがあります。

特別受益の持ち戻し免除があった場合

被相続人の遺言書の中に「生前贈与はなかったことに」というような記述があった場合には、特別受益は無効化されます。その場合には、特別受益はなかったものとして、通常通りに計算することになります。

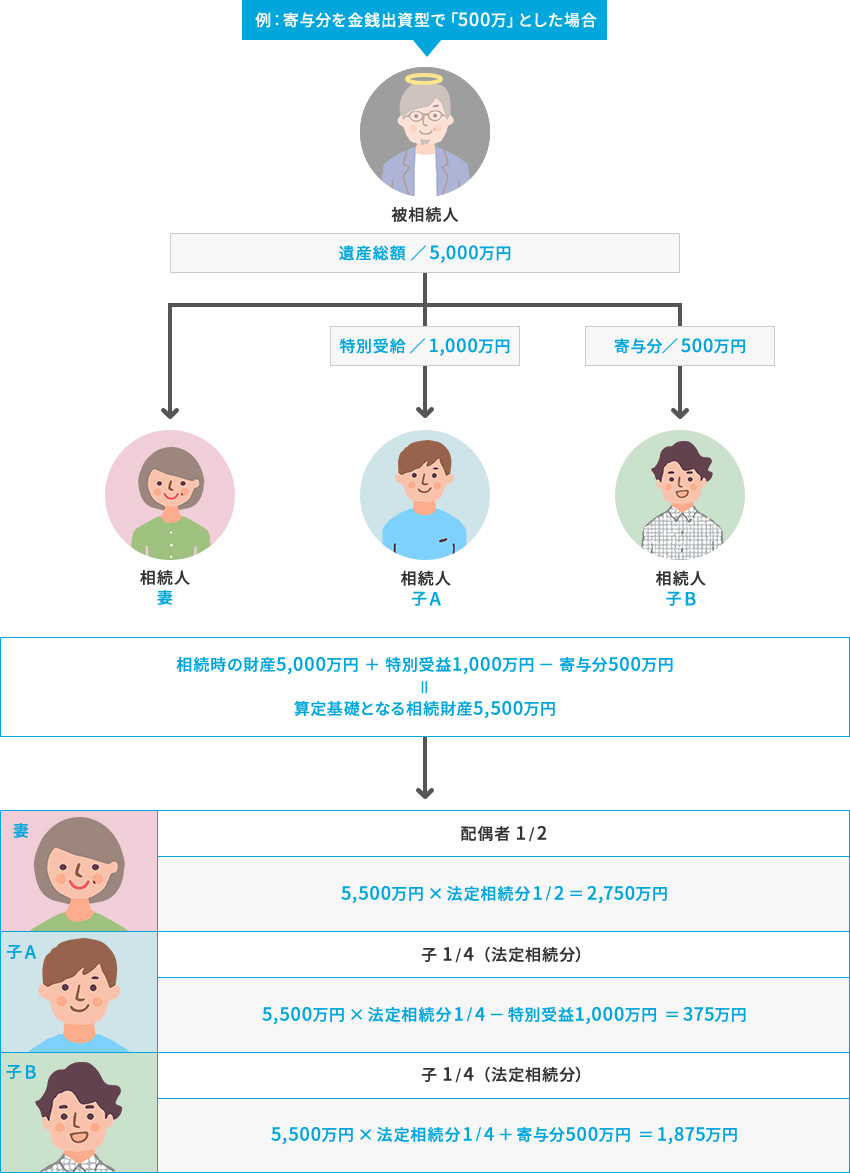

特別受益と寄与分の主張が対立した場合や、特別受益を受けた相続人と寄与分を認められた相続人が別々の場合

原則、特別受益と寄与分は同時に適用されます。この場合の計算方法は次の通りになります。

| 特別受益者である相続人 | 「算定基礎となる相続財産」×法定相続分-特別受益の財産額 |

|---|---|

| 寄与分が認められた相続人 | 「算定基礎となる相続財産」×法定相続分+寄与分 |

【例】寄与分を金銭出資型で「500万円」とした場合

特別受益を受けた相続人と寄与分が認められた相続人が同じ場合

この場合には、基本的に「差し引き計算」を行うことになります。寄与分と特別受益の計算をするにあたって、計算する順序によっては最終的な金額が異なる場合があります。この計算順序については、裁判所での例でも分かれており、詳しくは弁護士など法律の専門家にご確認ください。

谷 靖介

Yasuyuki Tani

遺産分割協議や遺留分に関するトラブル、被相続人の預貯金使い込みや遺言内容の無効主張など、相続紛争問題を中心に、法律を通してご依頼者の方が「妥協のない」「後悔しない」解決を目指し、東京都を中心に活動を行っている。